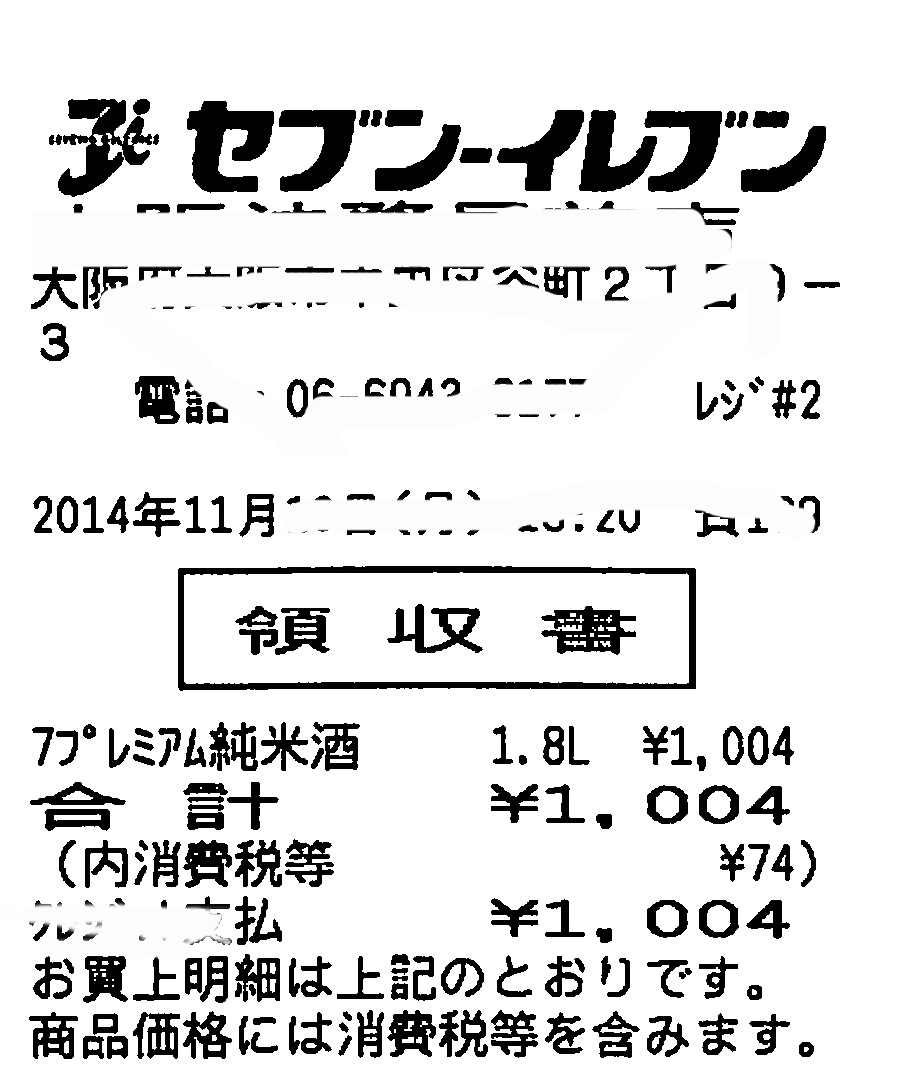

先日、セブンイレブンでパックの日本酒純米酒1.8L(セブンプレミアム)、930円を買いました。

節約ムードもあって、味はどんなのかと思い試し買いでした。

930円で「消費税がプラスされる」のは当然承知していました。

でも、レジで1,004円です、と言われ、「あっ、1,000円超えた!円とつい思ってしましました。

これが、「痛税感」と言われるものなのでしょう。

930円(本体価格) ➡︎ 1,004円(総額表示) のレシートです。

今年の4月1日以降これまでの7か月ちょっと、そういえば、こういった「感じ」「思い」をしたことが幾度となくあったことは、国民の皆が感じていることだとおもいます。

特に、主婦は、毎日の買い物で、「何円安い」からと、わざわざ出かけたスーパーやお店で、プラスアルファの消費税による「痛税感」を感じ続けてきているのです。

私は、消費税増税反対派ではありません。むしろ、日本国の財政健全化のため、消費税のアップは仕方ないものと思っています。

そこで、話は、国内総生産(GDP)についてです。

安倍首相が消費税10%への引き上げの判断の重要な指標とするとされているのがこの「GDP」です。

そして、そのGDPの計算において、最大のウエイト(約6割)を占めているのが、「個人消費」です。

個人消費のデータは大きく2つあります。

1つは販売者側からのデータで、もう1つは「どれだけ消費したか」という家計から見たデータです。

前者のデータとして重要なのが「小売業販売額」。経済産業省が毎月発表する「商業販売統計」中におさめられています。

一方、「どれだけのお金を消費にあてたのか」という需要側から集計されたデータが、総務省統計局が毎月発表する「消費支出」データです。これは「家計調査報告」としてまとめられた勤労者家計に関するデータの一部を構成します。家計に対してアンケートを行い、そのデータを集計して得られたデータです。

以上2つのデータは当然のことながら、おおむね似たような動きを示します。これらは、私たちの実感通りの動きをするデータです。

11月17日月曜日の朝8時50分に発表される、2014年7-9月期の「第1次GDPの速報値」が、どうなるか非常に関心があるところですが、私たちの実感どおり芳しくない結果になろうと私は予測しています。

もし安倍首相が、GDPの速報値などを勘案し、もし来年4月の消費税引き上げの時期を、1年6か月延期すると決断されたとしても、

今年4月から表示方法として認められた「消費税の税抜き表示」を、

事業者の負担もあるでしょうが

「消費税込の総額表示」方式に戻すことが、経済の発展、そして日本の財政健全なものにするために必要ではないかと私はおもいます。