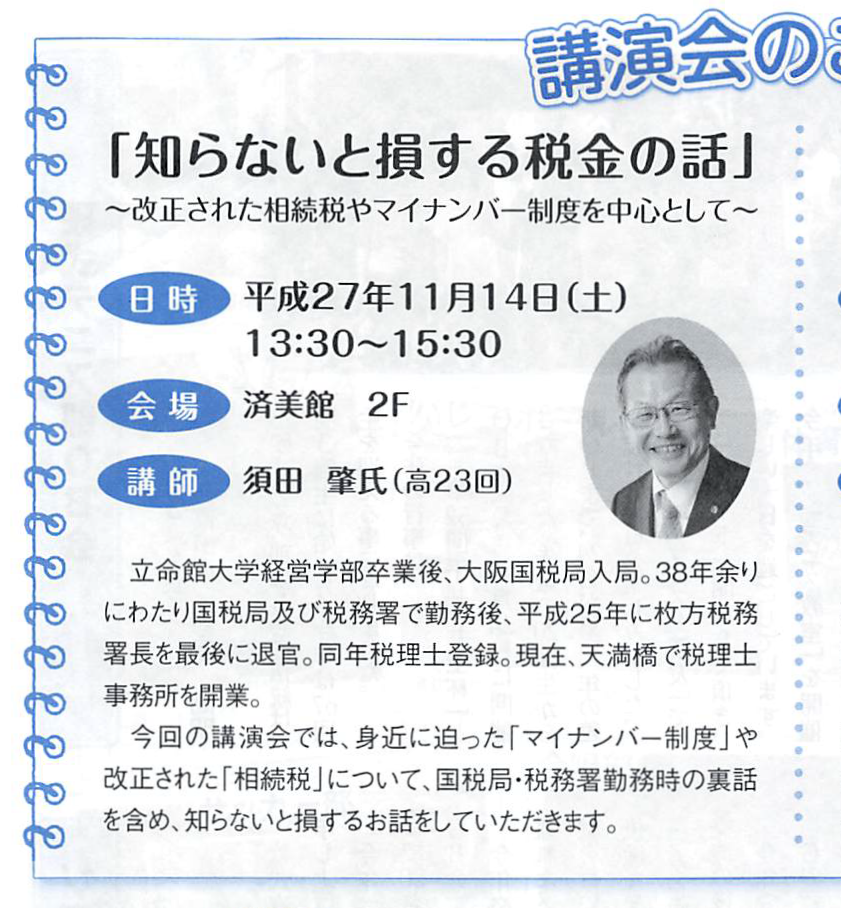

11月14日(土)13:30から15:30の2時間、清水谷高等学校の同窓会館「濟美館」におきまして、「清友会」(清水谷高等学校同窓会)主催の講演会で講演をさせていただきます。

テーマは、表題のとおり「知らないと損する税金の話」で、今ホットな話題であります「マイナンバー制度」と

平成27年1月(以降発生した相続)から課税が強化(増税)された「相続税」についてお話をします。

「マイナンバー制度」や「相続税」につきましては、新聞や雑誌、テレビのワイドショーなどでも頻繁に取り上げられ、また、銀行、信託銀行、証券会社などなどが「相続税対策セミナー」を開催して、百家争鳴の状況です。

それぞれが言っておられることには間違いはないのですが、部分的に(説明している主催者側に有利なように)説明されおり、聞かれた方は結局どうしたらいいのかわからない、というのが現状ではないでしょうか。

そこで、難しいテクニック(難しく言うと「節税スキーム」)を使うことなく、基本的なこと整理して理解し、当たり前のことをすれば節税になる、という話をしたいと思っています。

「節税」というより、払わなくていい税金を払わなくていいようにするために頭の整理をしていただけるような話をさせていただきたいと思っています。

ここで話はそれますが、講演会の会場となっている清水谷高等学校の敷地についてふれてみたいとおもいます。

今、NHK朝の連続テレビ小説で放送中の「あさが来た」についてですが、主役のモデルとなっている「広岡浅子」氏は、日本で始めての女子大学校(東京にある日本女子大学)の創立に尽力をされたのですが、元々は大阪の地に作るべく、大学設置用地として確保されていたのが、わが母校「清水谷高等学校」の地なのです。

大学設立のための資金が大阪で集められなかった関係で、 東京で設立されることになり、大阪で確保されていた場所は、「府立高等女学校」設立の時期でもあり、「大阪府立第一高等女学校」としての開校が認可され、1901年4月28日の「大阪府立清水谷高等女学校」として開された経緯をもっています。

東京で設立されることになり、大阪で確保されていた場所は、「府立高等女学校」設立の時期でもあり、「大阪府立第一高等女学校」としての開校が認可され、1901年4月28日の「大阪府立清水谷高等女学校」として開された経緯をもっています。

明治40年に5周年記念事業として建てられた同窓会館「濟美館」所蔵の書額は、当時の大村校長が日本女子大学の成瀬仁蔵を通じて西園寺公望公に揮毫を依頼したモノです。また、『濟美』は、教育勅語の「世世美厥濟」(世世にわたって立派な行いをしてきた)に由来しているとのことです。

講演会、多くの皆様のお越しをお待ちしております。