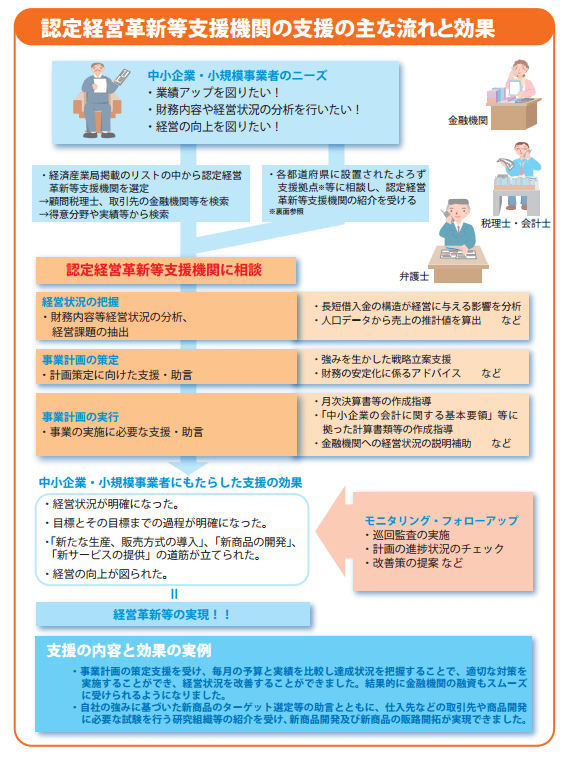

平成27年5月26日、「経営革新等支援機関」(「近畿財務局長及び近畿経済産業局長認定」)に認定されました。

経営革新等支援機関の支援の主な流れと効果は次のとおりです。

※ 画像が小さくて見にくいので、「経営革新等支援機関」についてさらにお知りになりたい方はこちら http://www.chusho.meti.go.jp/keiei/kakushin/nintei/2014/download/141114panflet.pdf をごらんください。

近年、中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、「中小企業の海外における商品の需要の開拓の促進等のための中小企業の新たな事業活動の促進に関する法律等の一部を改正する法律(中小企業経営力強化支援法)」が平成24年6月21日に通常国会にて成立、同27日に公布、8月30日付けで施行されました。

これにより、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

認定制度は、税務、金融及び企業財務に関する専門的知識や中小企業支援に係る実務経験を有する個人、法人、中小企業支援機関等を、国が「経営革新等支援機関」として認定することにより、中小企業に対して専門性の高い支援を行うための体制を整備するものです。

※「認定支援機関」とは

中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援等を通じて専門性の高い支援を行うため、税務、金融及び企業の財務に関する専門的知識(又は同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計士、弁護士など)を、国が「認定経営革新等支援機関」として認定しています。