特例事業承継税制を考えるページを開設しました。

事業承継について、いろいろな観点から

考えてみてみたいと思います。

http://suda-zeimukaikei.com/wp-admin/post.php?post=1664&action=edit

特例事業承継税制を考えるページを開設しました。

事業承継について、いろいろな観点から

考えてみてみたいと思います。

http://suda-zeimukaikei.com/wp-admin/post.php?post=1664&action=edit

この記事の記載に当たっては、税理士法人 経営ステーション京都(代表 田村繁和公認会計士・税理士)発行の資料を参考にさせていただきました。

株式会社経営ステーション京都は、「絵と図でわかる 相続税に負けない 相続・事業承継 成功のツボ」という小冊子を清文社から発行されています。(2018年8月10日発行 価格400円+税)

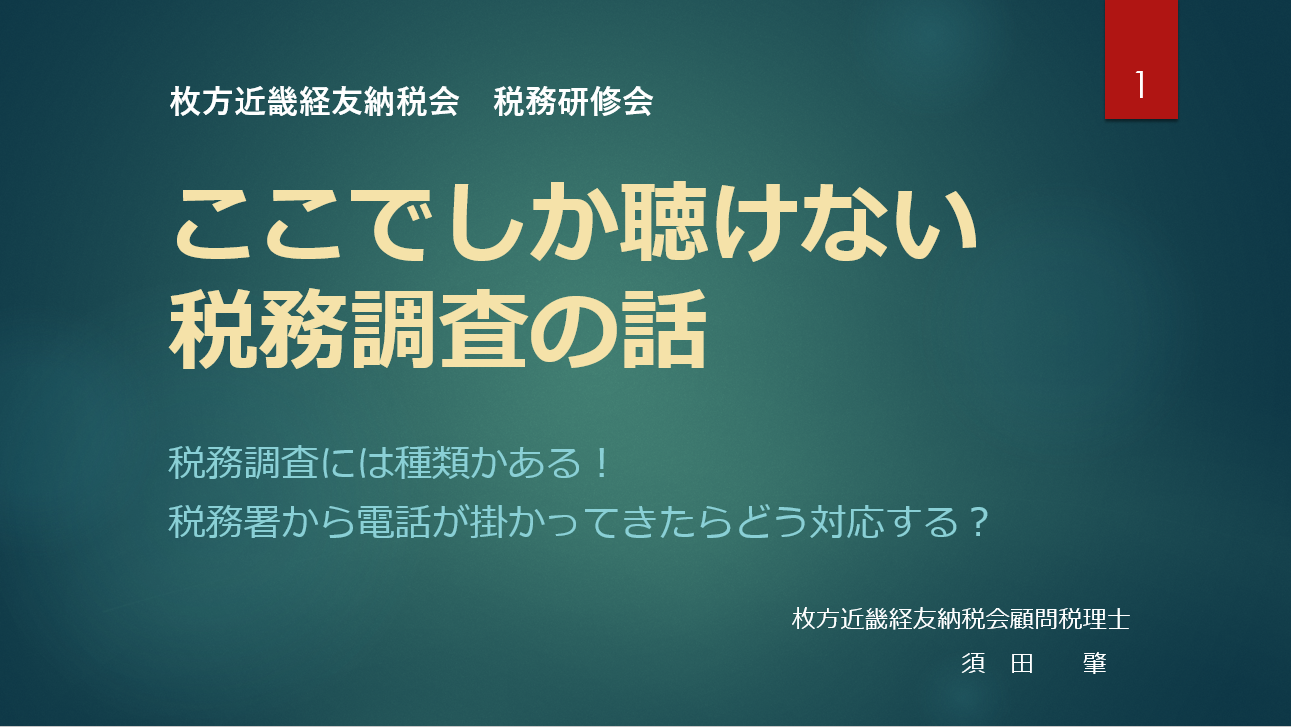

枚方近畿経友納税会の税務研修会で、「税務調査」について講演をしました。

税務調査といっても、「一般調査」「特別調査」や、『リョウチョウ』の実施する「キョクトク」そして、総合特官の行う『総合調査』などなど・・・

税務署経験のない税理士でもその違いをよく理解していない方がいるくらい、税務調査には種類があります。

そういった、調査担当部門(セクション)の違いによる調査の違いについて、概要を理解をしていただきました。

また、「任意調査」としての「質問検査権」について、「任意調査は間接的に強制されている」ということについて、解説をしました。

そして、

・ 納税者の許可なく、机の引出しや金庫等を調べることができるか?

・ パソコンを触らせなければならないのか?

・ 反面調査はどのような場合に認められるか?

また、納税者本人の同意を得ずに反面調査が行われた時は、どうすればよいか?

などについて、国税庁の出している「税務調査手続に関するFAQ(一般納税者向け)」を元に解説をしました。

そういう意味では、「ここでしか聴けない税務調査の話」というのは、

少し誇大広告であったかもしれませんが、「税務調査」についてその「種類」や「質問検査権」について理解することの必要性をお伝えすることができたと思っています。

「電商チーム」という調査チームが国税局に設置されていることをご存知でしょうか?

実は、私は2006年(平成18年)7月から2年間、大阪国税局課税第一部の「電子商取引専門調査チーム(電商チーム)」担当の統括国税調査官をしていました。

電商チームの名称が,「電子商取引専門 調査 チーム」であることから, 調査 を行っているイメージがありますが、調査に限らず、電子商取引に関する調査手法の開発や実態解明、情報収集なども行っているのが、「電商チーム」なのです。

私が在籍していた2006年当時は、電子商取引が広まりつつあった時で、ヤフーオークションやネットサイトでの販売業者に対する調査手法の開発・情報収集等をしていました。

また「チケットゲッター」と言われる「コンサートチケット」をネットオークションで高値で売りさばく納税者に多額の課税をしたこともありました。

安室奈美恵さんのチケット1枚が25万円近い値段で取引されおり、「チケットゲッター」はボロ儲けをしながら確定申告をしていなかったケースもありました。

仮想通貨に対する税金の取扱いは、平成29年12月1日に『仮想通貨に関する所得の計算方法等について』という情報が国税庁から出されていますが、まだまだ細かい点については取扱が不明なところもあります。

仮想通貨で「大儲け」をした人がたまにテレビの取材に匿名で応じていますが、国税庁・国税局がどのように実態を把握し、課税がされていくのか非常に興味のあるところです。

これらのことに関し、「週刊『税務通信』」が記事を掲載していましたので、紹介します。

平成13年から全国税局に設置されている「電子商取引専門調査チーム(以下,電商チーム)」が行う事務は,大きく分けて,電子商取引に係る“情報収集”と“調査”に分類される。今回は“調査”についてお伝えする。

無申告の会社員や主婦が調査対象となることも…

前回( №3469 ・2頁)お伝えしたとおり,電商チームが行う“情報収集”には,「資料源開発」や「Webサイトやマスコミ関連情報」から情報を収集する手法がある。“情報収集”の対象者は,「電子商取引事業者等(電子商取引の先端領域において活動している事業者・電子商取引関連事業者等)」であるところ,電商チームが行う“調査”の対象者も同様だ。

つまり,法人・個人を問わず,電子商取引を行う全ての者が調査の対象者となり,中には,雑所得などとして申告義務がありながら,無申告等となっている会社員や主婦などの個人が調査対象となるケースもあるという。

電子商取引の先端領域には仮想通貨やフリマアプリ取引なども該当

電子商取引の先端領域には仮想通貨やフリマアプリ取引なども該当

電商チームが行う実地調査は,原則,電子商取引事業者等に対する調査事案のうち,下記①②③の事案に対して行われる。基本的に,これら以外の事案については,税務署等が対応しているという。

●電商チームが行う実地調査の対象事案

① 電子商取引の先端領域における取引実態の解明及び調査手法の開発が必要と認められる事案

② 電子商取引に関し複雑な不正計算が想定され,その解明に高度な調査手法を要すると認められる事案

③ 局又は署の情報技術専門官等から電子商取引に関する調査支援依頼があった事案

この点,上記①の調査事案の場合には,「電子商取引の先端領域における取引実態の解明」等を目的に,実地調査が行われることもある。電子商取引の先端領域であるが故に,まずは,取引実態の解明,その後の調査手法の開発を目的に実地調査が行われるケースもあるということだ。

仮想通貨の売却等による所得やフリマアプリで得た所得については,先般国税庁から公表された「平成29年分の確定申告においてご留意いただきたい事項(平成30年1月)」等でも,申告漏れ等がないよう注意喚起されている。これら所得については,間もなくスタートする確定申告期で初めて申告するケースが多いものと考えられるところ,確定申告期間終了後に,電商チームが,取引実態の解明等を目的に実地調査を行う可能性も十分に想定されよう。

なお,電商チームが行う実地調査は,局や署との合同調査によって行われるとのこと。特に,上記①②の調査事案は,複雑なケースが多いため,国税局の資料調査課とタッグを組んで行われることもあるようだ。

第三者への任意の情報提供の依頼を端緒に調査実施も

上記調査事案は,局署からの連絡や,電商チーム自らが収集した資料情報等に基づき選定されるという。前回お伝えしたとおり,電商チームが行う“情報収集”の手法は様々であり,その手法の一つとして,第三者に対して任意の情報提供の依頼を行うものがある。例えば,匿名でネットオークションを行っている者について,プロバイダ等に対して任意の情報提供の依頼を行い,その者の情報を収集するという手法だ。

こうした手法により収集した情報を端緒として,調査事案が選定され,実際に実地調査が行われることもあり,今後は,仮想通貨の売却等による所得が無申告等となっているケースが想定されれば,取引所等に対して任意の情報提供の依頼が行われ,その情報を基に実地調査が行われるケースも考えられる。

アフィリエイト メールで適正申告を促す

また,調査ではないものの,電子商取引を行っている者に対して,適正申告を促す取組も行われている。アフィリエイトに係る報酬が無申告等となっているケースが散見されるため,アフィリエイターと広告主を仲介する「アフィリエイト・サービス・プロバイダ(仲介業者)」に依頼し,その仲介業者に登録しているアフィリエイターに対して,適正申告を促すメールを送信してもらい周知を図っているという。

2018年1月27日、近畿税理士政治連盟主催の講演会で、宮澤洋一税制調査会長の講演を聴きました。

私が注目して是非聴きたかったのが、「平成30年度税制改正大綱」で明らかにされた「事業承継税制」の改正事項です。

宮澤税調会長の言葉から、「事業承継税制」の税制改正に対する並々ならぬ意気込みを感じました。

宮澤会長が、経済産業大臣の頃から、日本の中小企業の事業承継に危機感を持たれ、色々と動かれていた経緯があっての今回の改正に繋がっているのです。

大胆と思われる改正事項で、税制改正大綱が発表された時は「まだまだ使いづらい」制度でそんなに変わるのかどうか疑問に思っていましたが、今回の改正にかける話をお聞きし、本物かなと思いました。

宮澤会長の発言要旨は次のとおりです。

「経産大臣の頃から、日本の経済を支えているのは(韓国など海外と違って)中小企業であり、中小企業がどう変わるかが大事であると思っていた。しかし、中小企業には、人材があるのに後継者がいないことに危機感を持っていた。」

「2017年7月に中小企業庁長官に大胆なもの(税制改正要望)を作れと指示をした。」

「2017年の夏、経産省のメンバーと暑気払い(?)の飲み会を居酒屋でしていた時に、ちょうど居合わせた財務省主税局のメンバーと合流し、事業承継税制変革について議論をかわし思いを伝えた。」

「主税局の担当企画官が、主税畑の人でなかったために、大胆な改革ができた。」

「今回の事業承継税制の改正は、

・ 少々の目こぼしをしても大胆な変化を与える。

・ 細かいことを言って使い勝手が悪くなるのを避ける。

・ 10年限定だから出来た。この10年で徹底的にやる。

・ 使い勝手のいい税制になったので積極的に使っていただきたい。

・ 「世代交代税制」と言っている。」

その後、「週刊税務通信」1月29日号に、

『速報 中企庁財務課の担当官に聞く~新・事業承継税制の適用について~』という記事が掲載されて、実務的にも使い勝手を考慮していくことが明らかにされています。

【編集部】 ここからは少し具体的なお話を伺います。先ほども新制度の適用を受けるに当たっては,計画書の提出が必要という話が出ましたが,この計画書にはどういったことを記載するのでしょうか。

【山本】(中小企業庁事業環境部財務課課長補佐)】

計画書には、先代経営者や後継者の氏名,事業承継前後の事業計画やその事業計画に対する認定経営革新等支援機関の所見などを記載していただきます。計画書はあくまで早期の事業承継を促すためのものですので,しっかりと事業実態がある企業であれば,問題なく記載できるものを検討しております。

【北澤】(中小企業庁事業環境部財務課税制専門官)

認定経営革新等支援機関が事業計画をチェックし所見を記載する際には,その機関からより詳細な資料を求められることがあるでしょうが,都道府県庁へ計画書を提出する際に別途資料の提出を求めるといったことは,現時点では想定していません。ただし,計画書の記載が不十分な場合などにおいては,承継計画が十分なものかどうかなどを判断するために,資料の提出を求めることはあり得ます。

「使い勝手をよくする」との言葉が先行していますが、これまでの使い勝手の悪さを思い起こしますと、これからの運用手続きで「本当に」使い勝手のいい制度にしていただきたと思います。

「いま新しい技術が登場し、社会を大きく変えようとしている。それは、ブロックチェーン技術だ。これは、インターネットが世界を変えたのと同じように、経済社会のあり方を根本から変えるだろう。」

(野口悠紀雄「ブロックチェーン革命」)

グッときましたので掲載します。

掲載アドレスは、http://www.zeikenjc.co.jp/senryu/kaikei09.htmlです。

当事務所の「情報セキュリティ基本方針」は、

こちらです。

この制度は、安全・安心なIT社会を実現するために創設されました。

{kind=link}

{kind=link}