平井卓也デジタル改革相のもと

今年、「デジタル庁」が開設されます

国の行政機関だけでなく

地方の行政機関のデジタル化も目指すとのことです

「デジタル庁のスコープは国のシステムだけではありません。

今回、地方自治体のシステムにも手を着けるつもりです。

国民の接点として一番近いのは自治体のシステムだからです。

地方自治体にシステムの標準化を求める法律を来年、

総務省から通常国会に提出してもらうことになっています。」

(平井大臣 日経ビジネス 2020.11.9号)

しかし、デジタル庁のデジタル化は、

日経ビジネス編集長指摘のとおり、

行政手続きのデジタル化の域を出ることはできません。

日本企業のデジタル化をどう進めるかが

これからの日本の将来に掛かってくると思います。

「行政のデジタル化は国際的に遅れてしまった日本の手続きの仕組みを

効率化する仕事にすぎません。

もっと大きな課題は

デジタル時代に立ち遅れが目立ってきた日本企業の競争力をどう引き上げるか。

しかし、これはデジタル庁の仕事ではないそうです。

これも省庁を超えて知恵を絞るべき、

より重要な喫緊の課題だと思うのですが。」

(日経ビジネス 2020.11.9号 編集長)

そこで、今企業の現状をみるに、

「デジタル化」と「電子化」の違いをよく分からないまま、

企業内システム化がなされていると思われます。

これまでやってきたワークフローを変えないで、

ただ単に「電子化」する

つまり、「ハンコを無くす」と言って、

書類をPDF化、決裁システム上で、マウスを使って

「印鑑の画像」を「PDF書類」上にクリックして「決済了」

なんて具合です

確かに、文書を「紙」で作成し、いくつもの「ハンコ」を押すことで

事務を進めていた「今まで」より事務が効率化し、

コロナ禍での「リモートワーク」にも対応でき

効率化はされたという面はあります

でも、事務そのものは変わっていません

デジタル化の本質は

ワークフローそのものを変えることが基本だと思います

そのためには、国だけでなく

経済全体を変えていく「大きな力」が必要でしょう

「日本の印章制度・文化を守る議員連盟」なる団体がまだまだ存在するようでは

心もとない限りです

強制的に法律を改正し、税制優遇を与えるなど

「血」の出るような改革が必要となるでしょうが

まだまだ遠い先の話のように思えてしかたがありません

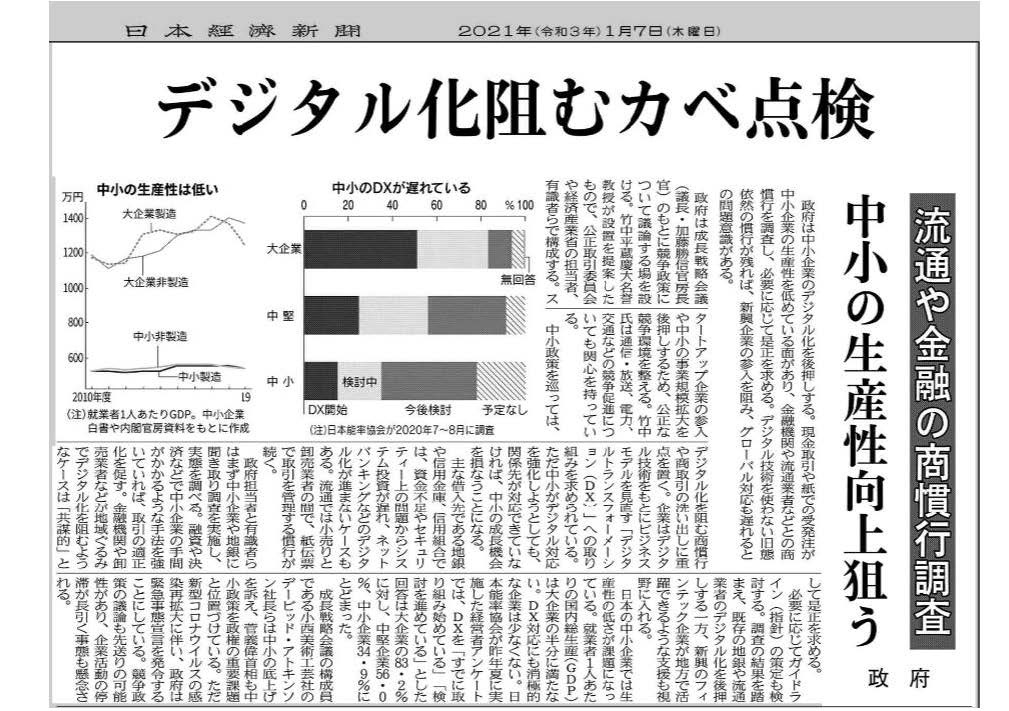

追記(2021.1.7)

日経新聞の記事から引用です

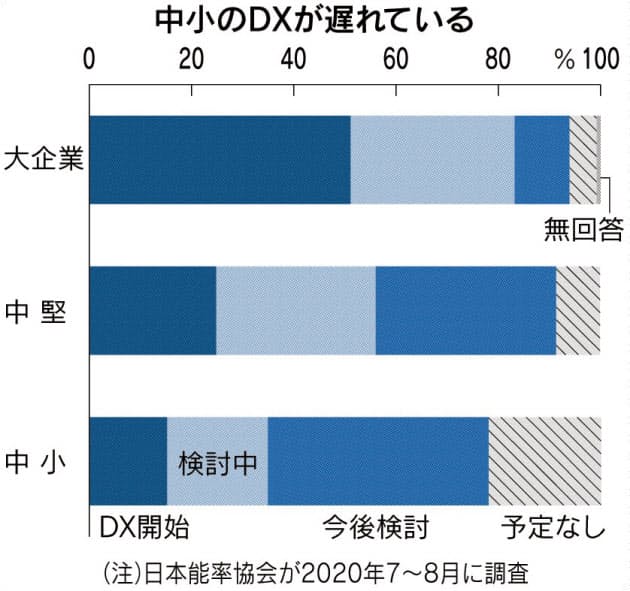

デジタル化阻むカベ 政府が点検

流通や金融の商慣行調査

中小の生産性向上狙う

「政府は中小企業のデジタル化を後押しする。

現金取引や紙での受発注が中小企業の生産性を低めている面があり、

金融機関や流通業者などとの商慣行を調査し、

必要に応じて是正を求める。

デジタル技術を使わない旧態依然の慣行が残れば、

新興企業の参入を阻み、

グローバル対応も遅れるとの問題意識がある。」

「日本の中小企業では生産性の低さが課題になっている。

就業者1人あたりの国内総生産(GDP)は大企業の半分に満たない。

DX対応にも消極的な企業は少なくない。

日本能率協会が昨年夏に実施した経営者アンケートでは、

DXを「すでに取り組み始めている」

「検討を進めている」とした回答は大企業の83.2%に対し、

中堅企業56.0%、中小企業34.9%にとどまった。」

「成長戦略会議の構成員である

小西美術工芸社のデービッド・アトキンソン社長らは

中小の底上げを訴え、

菅義偉首相も中小政策を政権の重要課題と位置づけている。」

デービッド・アトキンソン社長の

日本の中小企業政策に対する意見には

納得させられました。

今後の日本の大きな課題だと思いますし、

政府として果敢に前に進めてもらいたいと思います

{kind=link}

{kind=link}