米国のアップルやスターバックスなどが法人税率などの低い国に所得を移転して納税額を減らしていた問題が大きくクローズアップされています。

OECDの租税委員会が一昨年よりBEPS(税源侵食と利益移転)に対する取り組みを開始、昨年のG7の財務大臣・中央銀行総裁等会議でも議論になりました。

そして、昨年7月には、OECDとG20の合同プロジェクトとして「BEPS行動計画」が公表され、今年9月には、第1段の勧告が出されることとなっています。

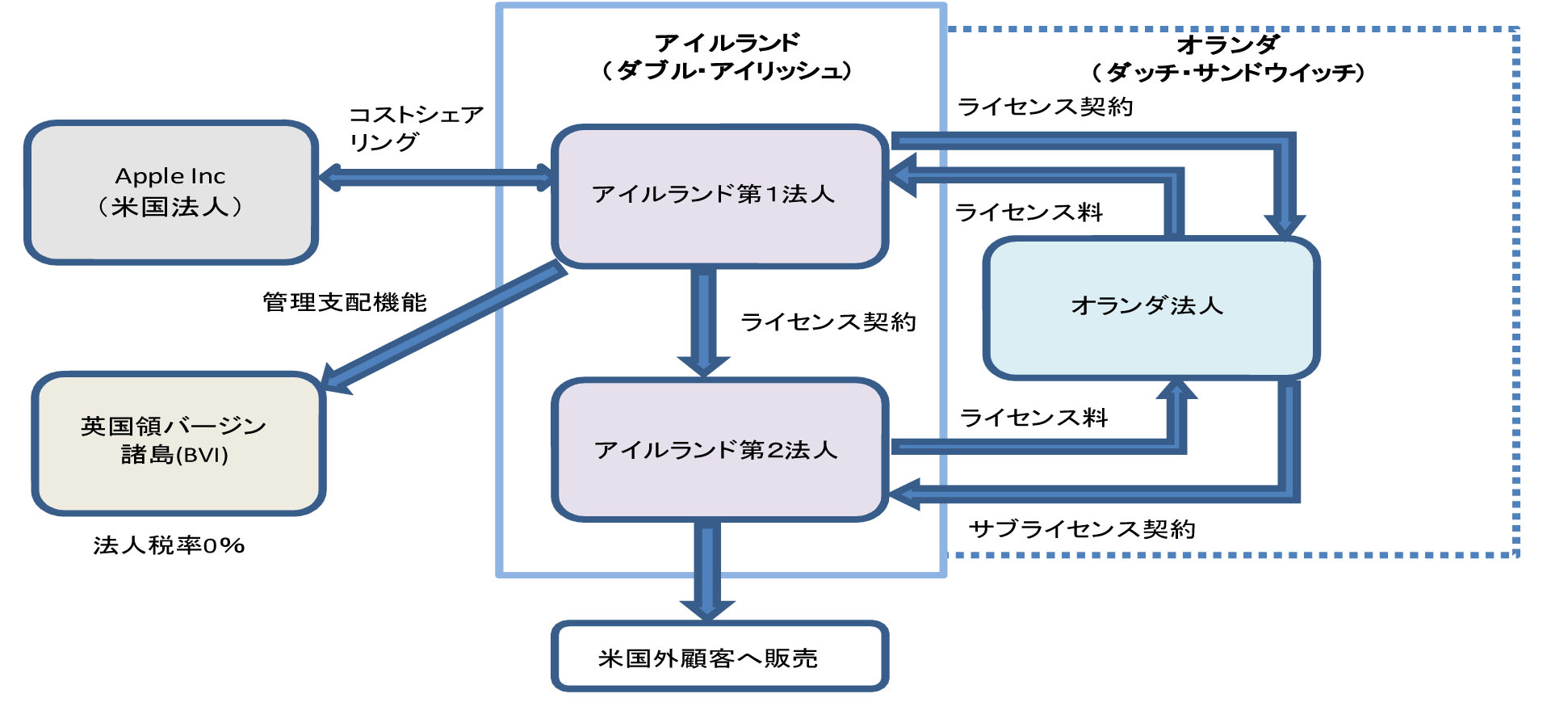

背景にあるのが、アップルやスターバックスが、ほとんど法人税を払っていないということです。高額な報酬を払って弁護士を雇い、世界各国の税の制度を研究しつくし、どこの国にどのように子会社を設置すれば企業体として税負担が少なくてすむかというスキームを考え実行しているのです。そして、その一つがDIDSというスキームです。

DIDSとは、「ダブルアイリッシュ・ウイズ・ダッチサンドイッチ」を略したものです。親会社は米国にありながら、アイルランドに子会社を2つ設立、その2つの子会社との取引の間にオランダ子会社をかますというもの。

私は最初聞いた時は何のことかさっぱり理解ができませんでした。それでも、少し内容を知ると、よくもこんなスキームを考え出したものだと呆れるばかりです。

その点、日本の法人は、このような規模で節税スキームを組むことはあまりなく、それなりの納税義務を果たしていると思います(法人税をほとんど支払っていない法人があるのは事実ですが、これらスキームを駆使するのとは別次元の話です)。

今や税は、国境を飛び越して世界各国財政税務当局と企業との知恵比べの段階になっています。

9月に出される勧告の内容で、日本の税制も大きく影響を受けることが予測されます。

今後の動きに目が離せません。

BEPSスキームの概要 太陽ASG 国際税務ニュースレター(2014.1)より