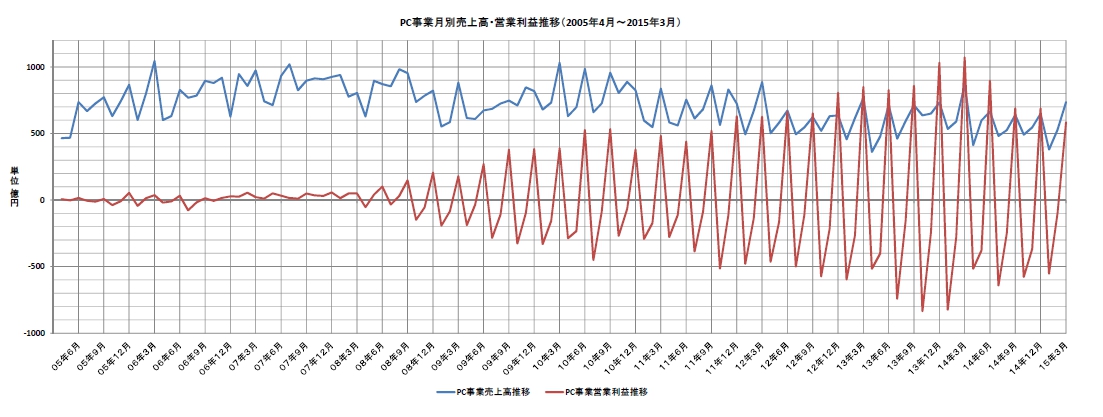

次のグラフを見ていただきたい。

7月20日に発表された、東芝の第三者委員会の「調査報告書」(要約版)からの抜粋です。

これは、東芝のPC事業部の月別の「売上」と「営業利益」をグラフ化したものです。

特徴的なのは、売上の変動に比べて、営業利益の変動が異常に大きいことです。

それも決まって、「6月」、「9月」、「12月」、「3月」に営業利益が大きく跳ね上がり

その「振幅」(跳ね上がり方)がだんだんと大きくなっています。

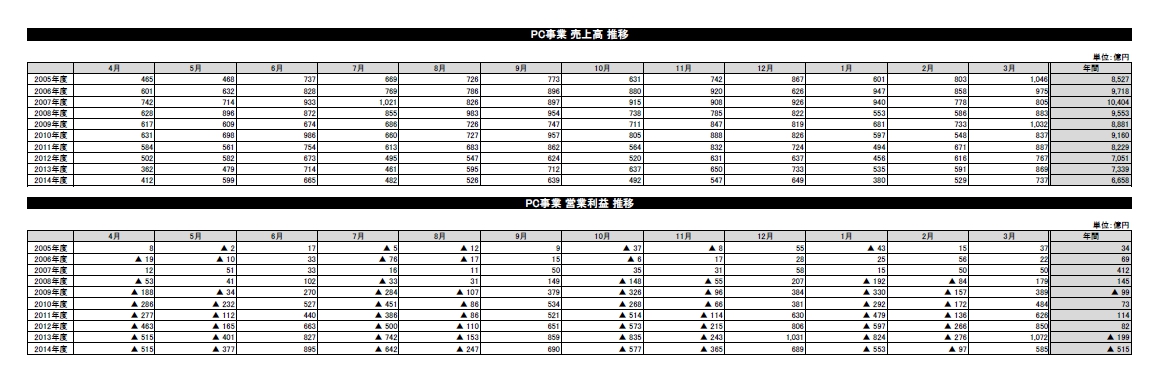

各月のデータ数値を見ても明らかです。

営業利益の数字の頭の▲の有り無しでもはっきりと数字の異常さが判別できます。(6・9・12・3月だけが▲がありません。)

これらをみると、四半期決算時になにか意図して数字が変化した(?)のではと思うのが普通人の感覚ではないでしょうか?

素人が見ても数字の異常さが判別できることが、

監査委員会については、「監査委員会において内部統制は機能していなかった」(調査報告書)とされ、

監査法人の監査については、「本調査の対象となった会計処理の問題の多くについては、会計監査人の監査(四半期レビューを含む)の過程において指摘がされず、結果として外部監査による統制が十分に機能しなかった。」(調査報告書)

と報告されています。

「監査法人は会計操作を本当に見抜けなかったのかなど、はた目には分からない点が残っている。」(2015.7.22日本経済新聞 社説)と日本経済新聞も指摘するように、普通人の目からしても異常なことがなぜ分からなかったのか、疑問だらけの事件であります。

長くなりますが、ガバナンスについても少し書き加えます。

「東芝は日本ではいち早く委員会設置会社に移行するなど、ガバナンス改革に熱心な企業とみられることが多かった。しかし、不正に目を光らせる監査委員会の委員長を社内取締役が務めるなど、外部の視点で経営を監視する体制といえるものではなかった。」(2015.7.22付 日本経済新聞 社説)と報道されているように監査委員会の体制そのものにも疑問が呈されています。

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

(東芝のホームページから)

東芝グループは、経営の効率性、透明性を向上させ、株主の立場に立って企業価値を最大化することをコーポレート・ガバナンスの基本的な方針、目的としています。

東芝のガバナンス体制について

当社は経営の効率性、透明性を向上させ、株主の立場に立って企業価値を最大化することをコーポレート・ガバナンスの基本的な方針、目的としています。

この方針の下、(略)委員会設置会社制度導入が認められた2003年には経営の効率性、透明性の一層の向上を図るため、株主総会決議を経て委員会設置会社に移行しています。

取締役会は、取締役16名中、社外取締役4名に、取締役会長、副会長、社内出身の監査委員2名を加えた8名が執行役を兼務しない体制となっています。執行役を兼務する取締役と兼務しない取締役との人数を均衡させることにより執行と監督の適切なバランスを取るとともに、執行役を兼務しない取締役の半数を社外取締役とすることにより多様な知見に基づく監督機能を発揮しています。

各委員会の概要については、(略)各委員会の委員の過半数は社外取締役となっています。また、指名委員会、報酬委員会の委員長は社外取締役が務めています。

※ なぜ監査委員会の委員長は社外取締役でなかったのでしょう?(須田注記)

監査委員会:久保誠(委員長)、島岡聖也、島内憲(社外)、斎藤聖美(社外)、谷野作太郎(社外)

社外取締役のスタフの配置状況については、監査委員である社外取締役3名に対して、専任の監査委員会室スタフがサポートしている(略)。

当社は委員会設置会社であり、業務執行事項の決定については法定事項や企業価値、株主利益に著しい影響を及ぼす事項を除き、取締役会から執行役に権限委譲が行われ、取締役会は監督機能に徹することとしています。

執行役に権限委譲された業務執行事項のうち、最重要事項については執行役社長がコーポレート経営会議などで決定し、他の事項はカンパニー社長などがカンパニー経営会議などで決定しています。

コーポレート経営会議は、原則として毎週1回開催されています。

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

企業のガバナンスや会計監査はどうあるべきかなどの問題を含め、「東芝不正会計」は、企業のあり方(経営トップの意識)や監査の在り方の今後の調査の展開や議論にとどまらず、海外の投資家等の日本を見る目の変化も気になるところです。

最近読み始めた本『帳簿の世界史』(Jacob Soll著 村井章子訳 文藝春秋社)の序章にこんなくだりがあります。

国家の繁栄は会計によって決まる

・・・会計は事業や国家や定刻の礎となるものだ。会計は、企業の経営者や一国の指導者が現状を把握し、対策を立てるのに役立つ。その一方で、会計がきちんとしていなければ、破綻に拍車をかけることになる。

・・・よい会計慣行が政府の基盤を安定させ、商業と社会を活性化するのに対し、不明朗な会計とそれに伴う責任の欠如が金融の混乱、金融犯罪、社会不安を招いてきたことは、何度となく歴史が証明している。

何兆ドルもの負債と大規模な金融不祥事に直面する今日も、メディチのフィレンツェ、オランダの黄金時代、大英帝国の全盛期、1929年のウォール街もこの点では変わらない。

社会と政治が大規模な機器に直面せず反映を謳歌できたのは、会計の責任がちゃんと果たされていたごく短い期間だけだったように見える。

千年近く前から人々は会計のやり方を知ってはいたが、大方の政体や金融機関はそれを実行しないことに決めてしまったらしい。

まさにそのとおりである。東芝の不正会計問題だけでなく、2020東京オリンピックの会場建設問題も含め、過去の教訓を再度見直す時期にきているのではないだろうか。