「大金持ち」の課税について、今の国税庁・国税局の管理・調査体制はまだまだ「大金持ち」の現状に追いついていっていない、と常々思っていました。

私たち普通の日本人、税法でいう「居住者」には、日本の税法(所得税法・相続税法など)が適用されます。でも、税法は完璧ではありません。

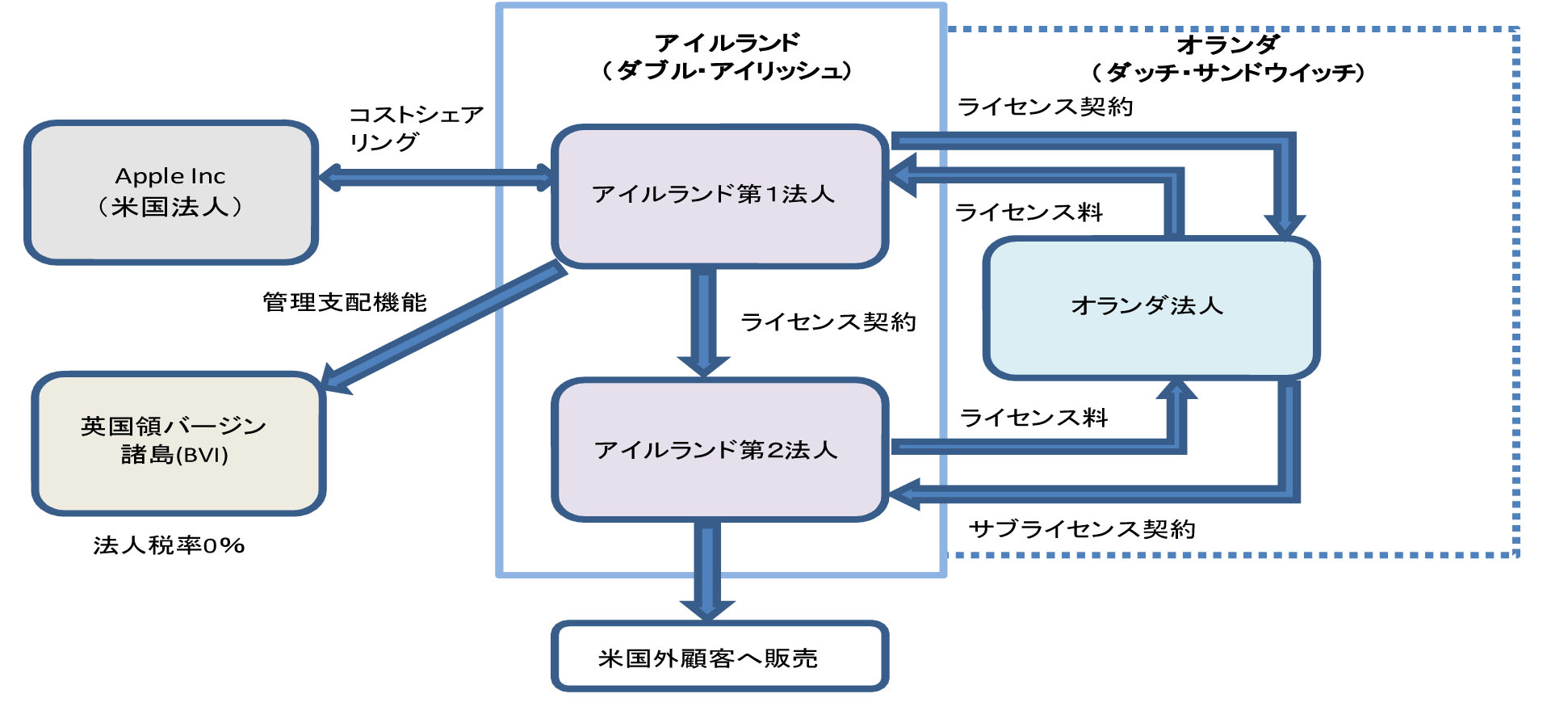

そして、課税する側(課税庁=国税庁・国税局)が把握できる情報(資料)は、基本的に国内にあるもので、海外にある資産などについては、非常に限られたものであるといえます。

新聞の記事にあるように、今年の所得税の確定申告から、『国外に5千万円超の財産を持つ人に「国外財産調書」を提出させる制度』をを運用するなど、海外資産について、一定のハードルを設けています。

でも、国内と国外では、国税の調査権の及ぶ効力は歴然として異なります。

今後、課税庁(国税庁・国税局)のこのような動きには目が離せません。

共同の本日の記事を添付します

—————————————————————————————————-

国税庁は、富裕層の中でも特に所得や資産が多い「超富裕層」の課税逃れを監視するため、7月に情報収集の専門チームを東京、大阪の両国税局に発足させた。通常は税目ごとに担当部署が分かれているが、チームでは横断的に情報を把握。資産状況やキャッシュフローなどの情報を複数年かけて集める。

国税庁は、国外に5千万円超の財産を持つ人に「国外財産調書」を提出させる制度を始めたばかり。林信光長官は7月の就任会見で「富裕層は資産運用が多様で、国外で運用しているケースも多い。的確に課税し国民の負託に応えたい」としており、今後の取り組みが注目される。

国税庁は税務調査への影響を理由に「超富裕層」の定義を明らかにしていないが、関係者によると、国内外に数十億円規模の資産を持つ人が対象になるとみられる。東京国税局は、課税の基本方針を決める「課税総括課」にプロジェクトチームを設け、7人を配置。大阪国税局も5人で構成する「超富裕層対応チーム」を設けた。

名古屋国税局は専従の職員はいないが、各部署の担当者による協議の場を設けた。

これまで各国税局は、所得税は「個人課税課」、相続税は「資産課税課」など部署ごとに情報を集めており、小まめに連携することは少なかった。また、すぐに税務調査に役立つ情報が重視される傾向もあったという。

専門チームでは、超富裕層の場合、遺産相続の際に他の納税者より多額の税金が発生する可能性を考慮し、複数年かけて資産などの情報を収集。相続時に外国に所有する不動産を申告しないなど国際的な課税逃れも問題化する中、蓄積したデータを税務調査に生かす。

昨年6月までの1年間に実施した所得税に関する税務調査では、富裕層に限ると、申告漏れなどがあった場合の1件当たりの追徴税額は244万円で、富裕層以外も含めた1件当たりの約1・7倍に上った。所得が高い人は税率も高く、税収への影響も大きいことから、専門チームは課税逃れに目を光らせる。 (共同)